![]()

你的位置:实盘股票平台操作_实盘股票配资过程_正规股票配资开户 > 正规股票配资开户 >

在线股票配资指南 掉队白酒三强榜,洋河怎么了?

发布日期:2024-12-03 23:05 点击次数:182

白银短线走势(1小时图)反转上行,力度极为强劲。当前短线保持在主趋势上行节奏中,亚洲早盘银价高位整理。此次反转上涨不但小时图,连同4小时图一并改变原客观下行的趋势方向。预计白银仍延续上涨节奏,日内保持小幅上扬。

受美元走强打压,现货白银周一收市重挫0.84%,报22.81美元/盎司。

“比天空更博大的,是男人的情怀”。

曾几何时,电视、地铁上到处都是“洋河蓝色经典”的广告,但近几年来,洋河在白酒市场的份额越来越小,直到今年第三季度,洋河拿出了一份这样的数据:

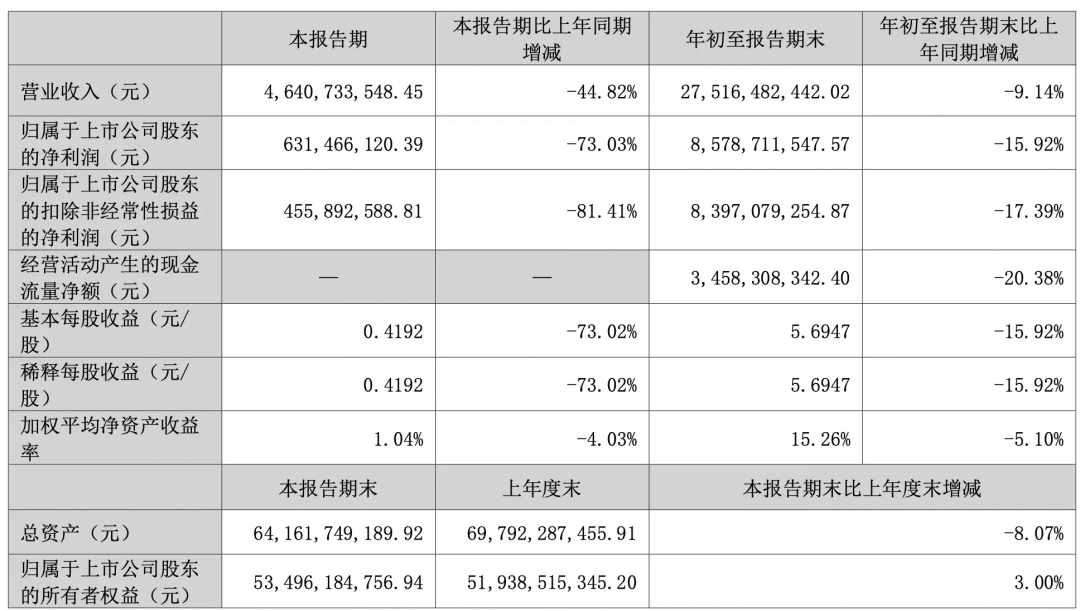

前三季度整体营业收入275.2亿,同比减少9.14%,归母净利85.8亿,同比减少15.92%,扣非净利84亿,同比减少17.39%。

对比白酒龙头企业,洋河的营收已经被山西汾酒追上,排名第四。

这是洋河近5年来首次跌出白酒三强的榜单。

而从季报角度看,洋河更是到了最危险的时候:

营业收入46.4亿,同比减少44.82%,归母净利6.3亿,同比减少73.03%,扣非净利4.6亿,同比减少81.41%。

要知道,上一次洋河三季度的归母净利负增长,还是在2014年……

作为对比,隔壁省份的古井贡酒却是这样的数据:

营业收入52.63亿元,同比增长13.36%;归母净利11.74亿元,同比增长13.60%。

此外,贵州茅台、泸州老窖、五粮液、山西汾酒也都是正向数据,就连同在苏村的今世缘也是正的。

只有洋河拿出了一个超跌数据。

可以说:今天的洋河,已经到了不得不改革的时候!

洋河为什么掉队了,是广告打少了吗?

不是,从财报看,洋河三季度销售支出高达12.88亿,二季度则是13.02亿,是历史最高的季度销售支出。

同时也是7家百亿规模的酒企里,单季销售费用率最高的酒企。

这说明洋河已经意识到了一些问题,并希望通过广告投入来获取营收。

但从数据看,洋河投入最大的销售费用,却换来了一个很大的营收降幅。

问题到底出在哪儿?

关键在于经销商!

白酒行业作为一个偏向传统的零售行业,迄今为止都是以经销商作为销售主要渠道。

无论是当年茅台行销全国,还是前些年山西汾酒触底反弹,都是依靠发展省外经销商的力量,从而扩大了销售渠道。

这是因为白酒作为体验性的产品,非常强调市场口碑,非常依赖于线下的消费引导和老客户的维系。

而在这个“维系”中,很多要靠厂家举办活动来吸引消费,比如赠送品鉴礼品、积分兑换、现金抽奖等活动。

比如今年的古井贡酒和江苏的今世缘酒业,就加大了活动力度,给到了更多的用户返现。

某种程度上,酒企和经销商是一个共生共赢的关系。

酒企给经销商自主权多,活动力度多,激励份额大,那么这个酒企的销量就会好。

用茅台新任董事长的话说:就是要“将经销商当成家人看待”。

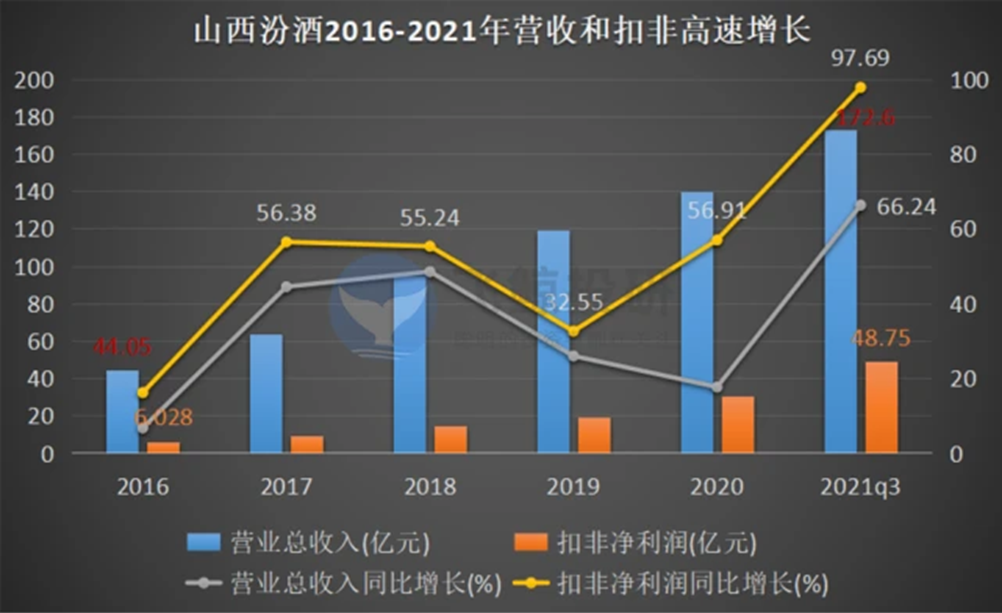

拿汾酒来说,2017年,汾酒集团开启改革,放下国企姿态,通过股权激励,鼓励员工、销售走出去,开辟全国市场。

而后的三年,山西汾酒分别实现营收60.37亿元、93.82亿元、118.8亿元,增速分别为37%、55%、27%,基于此众多基金开始重仓汾酒,使得汾酒股价爆发增长。

但洋河呢?

近三年来,洋河虽然打了很多营销广告,但是在经销商方面的投入,却在减少。

以至于大量的经销商抛弃洋河,转而销售古井、今世缘、国缘等同价格带的竞争酒品。

高端白酒的销售,非常依赖线下渠道,在大环境不好的时候,经销商的托底作用举足轻重。

但洋河近三年对于经销商的扶持是不够的。

况且,从洋河的中报来看,洋河白酒近99%的营收都是来自于经销商,在行业排名第一。

如此依赖经销商的一个品牌,却眼睁睁的看着旗下的经销商倒戈今世缘、汾酒。

销量怎么可能会好呢?

对于经销商的重视力度不够,我相信洋河是知道这个问题的。

但为什么不去维护呢?

这就是洋河意志以外的一个因素了。

时间推回1999年,洋河酒厂经营困难,濒临破产。

2002年,洋河大曲的市场占有率甚至不足1%,在此危难之际,江苏省国资及有关部门大力扶持洋河,助力洋河改革改制。

在股权激励下,洋河瞬间爆发出了惊人的竞争力,隔年洋河股份总营收就突破3个亿,后来的2004年5.1亿,2005年8.28亿,近乎翻倍。

后来洋河通过推出了绵柔风格的蓝色经典系列,以及广告轰炸效应,很快就成了江苏乃至长三角地区的重要高端白酒,占领了城市、县城的商超、烟酒店。

同一时期,洋河的酒类推销人员也是占到了总员工的30%,而那时候的五粮液还不足2%。

可以说,在白酒市场,洋河是创造过奇迹的。

而这个奇迹就是来源于对经销商的发展和重视。

那么今天的洋河呢?

或许是出于平衡省内各家酒企份额的考虑,江苏近年来对于洋河的支持力度转移到了今世缘等省内其他酒企的身上。

以至于洋河在改革上面临着放不开手脚的窘境,管理层想做事,但能得到的资源已经不能和2002年江苏省倾力帮扶的时期相比,应对市场变化的步调太慢。

从2024年中报数据来看,在江苏省内,今世缘单个经销商的营收贡献,已经高出洋河的3倍。

洋河股份年报显示,2020年、2021年、2022年减少的经销商数量分别为2300家、2600家、1799家。

据《中国企业家》今年9月的报道,洋河这两年因为压货,导致经销商承受了巨大的压力,很多优秀代理商转而卖起了竞品。

对此,张联东曾在2023年的股东大会表示,要重塑渠道,并认识到了洋河在队伍建设、组织体系上和竞品存在差距。

无相君了解到,今年以来,洋河正在加大高端产品的推广力度,明确力推年份老酒战略,坚决发力高端酒市场,打造大单品。

“中国高端年份白酒”梦之蓝手工班全球行,在北京、南京、广州等国内城市火热启动,同时也在海外的马来西亚、南非、美国等地开启序幕。

一个触底的信号是:2024年的三季度报,前5大经销商销售占比接近10%,相比去年几乎翻倍。

在过去的高速发展时期,洋河依靠销售队伍的人海战术、经销商的数量优势,纵横江浙沪。

未来洋河想要稳住市场地位在线股票配资指南,也要在后续的战略调整中做出大的动作,就像99年时从濒临破产到崛起一样,重新凝聚队伍的战斗力,打出一场漂亮的翻身仗!

上一篇:权威的股票配资平台 银价高位有支撑,库存短缺或助其再涨一波! 下一篇:股票杠杆用什么软件 美亨实业发布中期业绩 期内溢利675.1万港元同比增加49.79%